個人年金保険料控除は、支払った保険料の金額に応じて「所得税」と「住民税」が安くなる制度です。

ここで質問です。

保険料を1万円支払った場合、税金が1万円割引になるのでしょうか?

答えはNOです。

実は支払った保険料がそのまま税額から引かれるわけではありません。

では、どのように税金が軽減されるのでしょうか?

今回は「個人年金保険料控除」の仕組み、どのくらい税金が安くなるのか、控除を受けるための方法を説明します。

専門家への無料相談や保険会社の紹介には、数ある保険会社の商品を比較して紹介している保険コネクトがおすすめです。

個人年金保険料控除とは?

「個人年金保険料控除」とは「生命保険料控除」のひとつで、1年間に支払った保険料をその年の収入から差し引くことで「所得税」と「住民税」の負担を軽減する制度です。

生命保険料控除は加入する保険商品により「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類に分かれています。(新制度の場合)

税金が安くなる仕組み「所得控除」

どうして保険料を支払うと税金が安くなるのでしょうか?

私たちが納める税金は、収入(稼いだ金額)のまま計算するのではなく、そこから様々な控除を差し引いた状態である「所得」を基準に決められています。

「 収入-所得控除=所得 所得×税率=税金 」

個人年金保険料控除は、収入から一定金額を差し引ける「所得控除」の一種です。

つまり税額計算の基準となる所得が少なくなることで、結果的に税金も安くなるというわけです。

控除額はいくら?

保険料をたくさん払えば税金がさらに安くなる!と言いたいところですが、支払った保険料の全てが控除されるというわけではありません。

「個人年金保険料控除」は、控除できる金額に上限が設けられています。

では、いくらまで控除を受けられるのでしょうか?

じつは個人年金保険の契約日により上限額が異なります。

2012年以降に契約・更新したものは「新制度」、2011年までに契約したものは「旧制度」の対象となり、控除額の計算方法が違うんです。

また、「所得税」と「住民税」で控除額が変わってきます。

それぞれ下記の表で見ていきましょう。

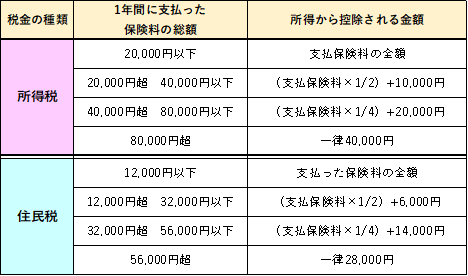

「新制度」における控除額(2012年1月1日以降の契約)

「旧制度」における控除額(2011年12月31日までの契約)

※ 表はいずれも、国税庁HP 生命保険料控除および

葛飾区公式サイト 「住民税の生命保険料控除」の情報を基に、FPサテライトにて表を作成

具体例を用いて控除される金額を計算してみましょう。例えば、2018年4月1日に契約した個人年金保険の保険料が1年間で3万円だった場合です。

控除額の計算は「新制度」の対象となります。

2万円超4万円以下の範囲となり、計算方法は(支払保険料×1/2)+1万円です。

→(3万円×1/2)+1万円=2万5,000円

1万2,000円超3万2,000円以下の範囲となり、計算方法は(支払保険料×1/2)+6,000円です。

→(3万円×1/2)+6,000円=2万1,000円

それぞれの税金を計算するときに、収入から上記の金額が控除されます。

もし自分が契約している個人年金保険が新制度なのか旧制度なのか、支払った保険料の総額がわからないという方、安心してください。

年末になると、保険会社から「控除証明書」というハガキが送られてきます。

そこに対象となる制度、年間保険料の支払見込み総額(申告額)が記載されていますので、確認してみてください。

なお新制度と旧制度、両方の保険の契約がある場合、それぞれの制度ごとに控除額を求めます。そして新旧両制度単独の控除額と合算した控除額のうち、一番高い金額を控除することになります。合算の場合は上限4万円、単独の控除額の場合は各制度の上限額まで控除可能です。

ただし先にもお伝えしたように、個人年金保険料控除は「所得控除」であり、ここで出た金額が直接税額から控除されるわけではありません。

では、この所得控除によってどのくらい税金が安くなるのでしょうか?

節税効果をシミュレーション

皆さんはどのくらいの税金を納めているかご存知ですか?

所得税と住民税は所得に一定の税率(%)を掛けて算出されますが、この税率が人それぞれ異なります。

そのため、控除額が同じでも、ひとりひとり安くなる税額が違ってくるんです。

「所得税」は、1年間の所得金額に応じて税率を変える「累進課税」という仕組みで計算されます。

簡単にいうと、所得が多くなるほど税率も高くなる仕組みです。

一方「住民税」は、住んでいる自治体(都道府県・区市町村)ごとに税率が決められています。

お住いの市町村のホームページに税率を含めた計算方法が記載されていますので、気になる方は調べてみて下さい。

では、節税シミュレーションをしてみましょう。

今回は、所得500万円(年金保険控除以外は計算済み)で、年間6万円の保険を契約しているAさんのケースで所得税の節税効果を見ていきます。

所得税の速算表は以下の通りです。

ご自身でシミュレーションをしたい方は下記の表を参考に計算してみてください。

(※引用:国税庁HP 「No.2260 所得税の税率」)

課税される所得×税率(%) - 控除額=所得税額

個人年金保険(契約日2018年4月1日)の年間支払保険料6万円

→新制度で計算すると、所得控除額は3万5,000円になります。

個人年金保険料控除がない場合

上の速算表より所得税額は、500万円×20%-42万7,500円=57万2,500円・・・(1)

個人年金保険料控除の適用後

500万円-3万5,000円=496万5000円 これが課税所得となります。

上の速算表より所得税額は、496万5000円×20%-42万7,500円=56万5,500円・・・(2)

(1)-(2)=7,000円

1年間で7,000円の節税効果があるということになります。

なお、個人年金保険料の控除額に所得税率を掛けることで、簡単に節税額を計算することもできます。

(Aさんの場合であれば、個人年金保険料控除額3万5,000円×所得税率20%=7,000円)

ただし、この方法は所得控除によって課税対象の税率が変わる場合は当てはまりませんのでご注意ください。

いかがでしたか?この控除は保険料を支払い続けている間は毎年受けられます。

Aさんのケースでは、所得や保険料の支払額が変わらないと仮定した場合、所得税は10年間で7万円、20年間で14万円節税できることになります。

長い目で見ると大きな金額になっていきますね!

控除のための申請方法

個人年金保険料控除の節税効果は、自ら申請をしないと受けられません。

申請方法は大きく2つのパターンに分かれます。

お給料をもらっている「会社員」と、確定申告が必要な「自営業・個人事業主など」です。

会社員のケース

年末調整によって個人年金保険料控除を行います。

年末になると勤務先の会社から「給与所得者の保険料控除申告書」という紙が配られ、この申告書を会社に提出することで、様々な所得控除をまとめて申請できます。

「個人年金保険料控除」の欄に、保険会社から送られてくる「控除証明書」をもとに必要事項を記入し、証明書を添付して提出すれば完了です。

会社員の場合、所得税や住民税は源泉徴収という形で既に支払っているため、控除によって支払った額よりも税金が安くなることもあります。

払いすぎた「所得税」は一般的に申請後の給料に上乗せされ還付金として戻ってきます。

(還付されるタイミングや方法は会社により異なります。)

「住民税」は前年の所得を基準に決定されるため、翌年の住民税が安くなります。

自営業・個人事業主などのケース

自営業や個人事業主の場合、確定申告により個人年金保険料控除をおこないます。

保険会社から送られてくる「控除証明書」をもとに確定申告書に必要事項を記載します。

白色申告・青色申告によって記載場所は若干異なりますが、どちらも第二表にそれぞれの支払保険料額を、第一表に保険料における控除額の総額を記載してください。

確定申告をする場合、所得税は控除額に応じて減額されます。

また総課税所得が減額されるため、翌年の6月頃に納付書が送られてくる住民税も安くなります。

会社員の方も自営業の方も、申請をしないと控除が受けられませんので忘れずに申請をしましょう!

控除の対象になる個人年金保険

個人年金保険を調べると、各保険会社から色々な商品が販売されていますよね。

実は「個人年金保険」という名前がついているからといって、全てが「個人年金保険料控除」の対象ではないんです!!

契約してから対象外だった…なんてことにならないために、事前にしっかり確認しましょう。

控除対象となる個人年金保険

控除を受けるには、契約する個人年金保険にある特約を付けなければいけません。

それが「個人年金保険料税制適格特約」です。

この特約は無料で付けられますが、次の4つの条件があります。

- 年金受取人が、契約者かその配偶者であること

- 年金受取人と、被保険者(保険の対象の人)が同じであること

- 保険料の払込期間が10年以上であること

- 年金の受け取り開始が60歳以上で、10年以上の期間で受け取ること

ただし一度特約を付加すると、保険内容の変更や特約の解消、受取開始時より前に保険金を払い出すことなどはできませんので慎重におこなってください。

控除対象外となる個人年金保険

特約の条件を満たさない個人年金保険として、一時払いのものなどが挙げられます。

商品としては一時払いの定額個人年金保険や変額個人年金保険です。

また外貨建て個人年金保険も対象外の場合が多くなっています。

しかし、控除が受けられないわけではありません。

冒頭でお伝えした3種類の保険料控除のうち、特約が付加できない個人年金保険は、終身保険などと同じ「一般生命保険料控除」の対象です。

もし他の生命保険を契約している場合は、それらの支払保険料と合算され、上限内での控除を受けることになります。

個人年金保険とは?

ここまで「個人年金保険料控除」について説明してきました。控除の仕組みや税金が安くなるイメージを掴んでいただけたでしょうか?

最後に、個人年金保険の概要と、メリット・デメリットについてご説明します。

さらに控除の仕組みが似ている部分のあるiDeCoとの違いについて簡単に解説します。

個人年金保険の概要

個人年金保険とは、老後の資金を個人で備える「私的年金」のひとつです。

保険会社に保険料という形でお金を支払い積み立てていくことで、将来その積立金を基に年金を受け取る仕組みです。

年金の受け取り開始年齢は契約時に自分で決められます。

個人年金保険の種類

受け取り方や期間の違い(主に3種類)

- 「確定年金」……年金の受取期間があらかじめ決まっています。(10年固定・15年固定など)

もし期間中に受取人が亡くなった場合、遺族が年金を受け取ります。 - 「有期年金」……年金の受取期間はあらかじめ決まっていますが、期間内の受取人の生存が支払条件となっています。もし期間中に受取人が亡くなった場合は打ち切りとなります。

- 「終身年金」……受取人が生存している間、ずっと年金を受け取れます。

将来の受取金額の違い(主に2種類)

- 「定額年金」…契約する時点で、将来もらえる年金額が決まっています。

- 「変額年金」…支払った保険料を基に保険会社が運用を行い、その運用実績によって将来の年金額が変動します。

その他、保険料の支払い方(月払いor一時払い)、日本円で積み立てるのか、外貨で積み立てるのかなど、さまざまな条件を組み合わせて個人年金保険を作り上げていきます。

メリット・デメリット

個人年金保険は契約内容によって多くの種類があり、それぞれにメリット・デメリットがあります。

主なものについて挙げたいと思います。

メリット

- 節税しながら老後の資金に備えることができる

- 少額から始められる

- 受け取り開始年齢を自由に決められる

- あらかじめ受け取れる金額が分かっている(定額年金の場合)

保険料控除により節税しながら老後の資金を備えられることが大きなメリットです。

少額から始められ、受け取り開始年齢なども自由に決められるため、使い勝手が良いともいえるでしょう。

定額年金においては、将来受け取れる金額が予めわかっている安心感があります。

デメリット

- 途中で解約すると損する場合がある

- インフレに弱い一面がある(定額年金の場合)

- 景気が悪化した場合に年金額が減るリスクがある(変額年金の場合)

長期間にわたって保険料を積み立てていく商品のため、途中で解約するとそれまで支払った保険料に対して解約によって戻ってくる金額(解約返戻金)が、かなり少なくなる場合が多いです。

そのため保険料を払い続けられるかどうか契約前にしっかり見極めることが大切です。

また、インフレに弱い一面もあります。

定額年金の場合、将来受け取れる金額が変わらない安心感がある一方、物価が上昇したら、結果的にお金の価値が低くなってしまう可能性があります。

その点、変額年金は運用実績で受け取り金額が変わるため、インフレには左右されません。

しかし景気悪化など運用が上手くいかない状況になると、年金額が大幅に減るというリスクもあります。

個人年金保険以外の私的年金、iDeCo

iDeCo(個人型確定拠出年金)も、個人で老後資金を備える「私的年金」のひとつです。

毎月掛金を拠出して積み立てて60歳以降に年金を受け取る制度で、税金が安くなる所得控除もあるため、個人年金保険と仕組みが似ているところもあります。

大きな違いは、「自らが運用していく」という点です。

運用方法の違い

保険会社に保険料を支払う個人年金とは違い、iDeCoは投資信託など証券会社によって決められた金融商品の中から自ら選んで運用していきます。

年金額もこの運用の実績によって変動します。

運用が上手くいけば年金額が増え、上手くいかなければ拠出した掛金よりも年金額が減ってしまうこともあります。

リスクを絶対に負いたくないという人には向かないかもしれません。

節税効果の違い

iDeCoにも所得控除の制度があり、「小規模企業共済等掛金控除」の対象となります。

こちらは控除額の上限が無く、拠出した掛金の全額が所得から控除されるため、節税効果はiDeCoの方が高いです。

ただし掛金には上限があり、職業などに応じて年額で14万4,000円~81万6,000円です。

自動的に控除額もこの範囲ということになります。

ちなみに、個人年金保険とiDeCoは控除枠が違うため併用が可能です。

なお、iDeCoには年金受取時にも控除制度がありますが、個人年金保険にはありません。

解約ができない

どうしても資金が必要になった場合、個人年金保険は、解約返戻金が少なくはなりますが途中で解約することができます。

しかし、iDeCoは原則60歳まで掛金を引き出すことができません。

(掛金額や運用商品の変更は、年1回に限り可能)

始める際に十分な資金計画が必要となるでしょう。

より自分に合う個人年金保険に出会うにはネットから専門家へ相談申し込みがおすすめ!

個人年金保険はさまざまな保険会社により提供されています。

加入の際は比較検討が重要なステップですが、迷ってしまうこともあるかと思います。

そんなときには、ぜひ専門家に相談することをおすすめします!

インターネットからの申し込みで、保険の相談ができるサービスがあります。

中立的なアドバイスを受けることで、希望を整理しながら学資保険を選ぶことができます。

ぜひ利用してみてくださいね!

相談は保険コネクトがおすすめ

専門家への無料相談や、保険会社の紹介には保険コネクトがおすすめ。

保険コネクトは保険商品を販売しているサイトではありません。

数ある保険会社の商品を比較して紹介しているサイトです。

そのため、しつこい勧誘を禁止していることも特徴。

最適な保険を探したいけど、よくわからない、保険の種類が多すぎて自分に合っているものがどれかがわからないなどという人にはぴったりなサイトです。

5年以上経験を積んだ経験豊かな保険スタッフが無料相談に乗ってくれますので、安心できます。

保険の掛け金を増やさずに保障内容はもっと充実させたいなどの改善事例が多数。

どんなわがままな要望でも保険コネクトに無料相談することで、実現できるかもしれません。相談は無料ですので、一度相談してみてはいかがでしょうか。

相談は簡単

無料相談は簡単です。

保険コネクトのwebサイトから現在の保険加入の有無や職業、生年月日など基本情報を入力するだけでおおよそ30秒で保険のプロとつながることができます。

登録されている保険会社数は40社以上。

個人年金保険のほかにも、生命保険や、法人保険、相続相談など取り扱い商品は多岐にわたっています。

無料相談でもらえる!保険コネクトのキャンペーン

保険コネクトでは無料相談で相談者様にプレゼントを差し上げるキャンペーンを実施中です。キャンペーンの条件はwebサイトからの無料相談の実施もしくは、保険のプランナーとの面談を実施、保険コネクトのアンケートに回答するのいずれかを実施した方が対象です。

ただし、保険のプランナーが冷やかし目的やキャンペーン目的などと判断した場合には、キャンペーンへの応募は無効となりますのでご注意ください。

その他詳しいキャンペーンの規定は保険コネクトのキャンペーンサイトをご覧ください。キャンペーン対象商品も詳しく記載されていますよ!

まとめ

老後の資金を備えながら、税金を安くできるという利点がある「個人年金保険」。

長期間にわたって資金を備えていくため、「支払いを続けられる」ことが大切になっていきます。

ご自身の収入や支出の状況を把握したうえで、無理のない範囲でご検討ください。

FPサテライト株式会社所属ファイナンシャルプランナー

約6年半テレビ山梨でアナウンサーを勤め退職。退職をきっかけにお金に関わる制度を身近に感じたことでお金や経済の勉強はじめ、FP資格を取得。

フリーアナウンサーとして活動しながらFPとしても活動中。FPアナウンサーとしてお金にまつわる知識を届けている。