最近、介護を受けたり、寝たきりになったりせずに日常生活が送れる期間を示す「健康寿命」というワードをよく耳にするようになりました。

内閣府の報告書によると、平均寿命と健康寿命の差は男性が8.84年、女性で12.35年となっています。

出典:内閣府「令和3年版高齢社会白書(全体版)」(2021年版利用)

つまり平均すると人生の終盤10年程は、何らかの形で支援や介護が必要になる可能性が高いということです。

このような状況の中、漠然と老後や介護に不安を抱えている方も多いのではないでしょうか?

★「公的な介護保険だけで大丈夫なのだろうか?」

「それとも、民間介護保険に加入したほうがいいのだろうか?」

そんな不安を解消するために、さまざまな視点から「民間介護保険への加入は必要なのか」について考えてみたいと思います。

専門家への無料相談や保険会社の紹介には、数ある保険会社の商品を比較して紹介している保険コネクトがおすすめです。

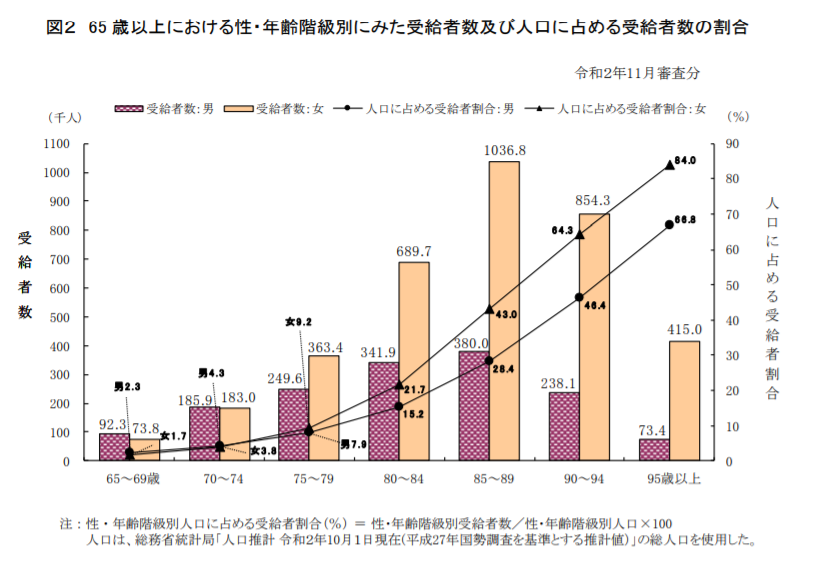

1.介護が必要な人の割合は?

若い世代や自分のまわりに要介護の方がいない状況ですと、どうしても介護は「他人事」として考えがちです。

では実際に「要支援」「要介護認定」を受けている方は、どれくらいいるのでしょうか。

年代別にその割合を見てみましょう。

※ 厚生労働省「令和2年度 介護給付費等実態統計の概況(令和2年5月審査分~令和3年4月審査分)概況全体版」より引用

75歳以降その割合は徐々に増え、80~84歳と85~89歳では倍増していることがわかります。

2.「介護」で不安に感じている事は何?

親や配偶者などを介護する立場になった時に、どんなことに不安を感じるのでしょうか?

生命保険文化センターが行った調査では、介護する人の「肉体的、精神的不安」とともに、「介護にかかる費用」など経済的負担が大きな不安材料であることがわかります。

※ 生命保険文化センター(「生活保障に関する調査」/令和元年度)を基にFPサテライトにて作成

3.生涯で介護にかかる費用はどれくらい?

介護にかかるお金について、多くの方が不安を感じていることは先の調査でわかりました。

では、実際にどれくらいの費用が必要なのでしょうか。

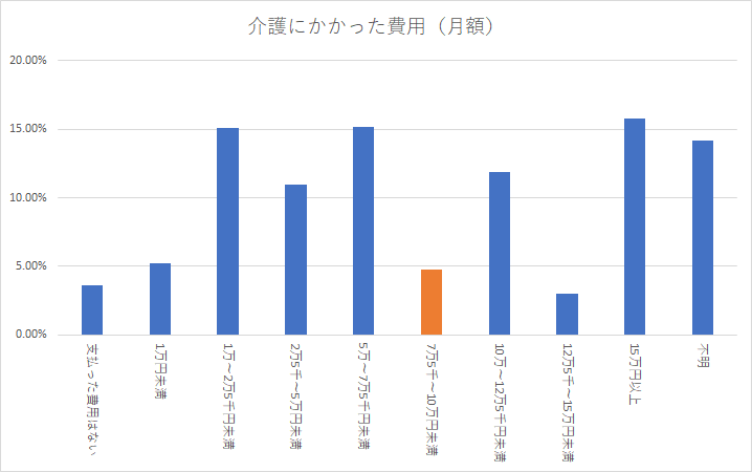

生命保険文化センターの調査(※)によると、住宅改修や介護用ベッドなどの購入費として一時的にかかった費用は平均69万円、月々の費用は平均7.8万円でした。

また、同じ調査で介護に要した期間は平均で4.7年(54.5カ月)という結果も出ています。

この2つの調査結果から単純に計算しても、69万円+7.8万円×54.5カ月=約494.1万円が必要となります。

※参考:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

数字だけを見てしまうと、介護にはやはりお金がかかるという印象です。

また、下記の「介護にかかった費用(月額)」のグラフをご覧ください。

※生命保険文化センター「平成30年度 生命保険に関する全国実態調査」の〈図表Ⅱ-62〉介護費用(月額)を基にFPサテライトにて作成

平均値である、7.8万円(7.5万円~10万円)に該当する棒グラフは、他に比べて小さいことがわかります。

例えば、在宅介護であれば費用は抑えられるかもしれませんが、施設等へ入居する場合は費用が高額になりがちです。

介護のスタイルによってかかる費用は大きく違ってくることを示しているといえます。

4.公的介護保険とは

民間の介護保険の加入を検討する前に、まずは公的介護保険の仕組みを見てみましょう。

公的介護保険の仕組みと被保険者

公的介護保険制度は平成12年4月から始まり、各市町村および特別区(東京23区)が保険者として運営しています。40歳以上の人は自動的に公的介護保険の被保険者となります。被保険者には2種類あります。

(第1号被保険者)65歳以上の人

(第2号被保険者)40歳から64歳までの公的医療保険(*)加入者

(*)健保組合、全国健康保険協会、市町村国保など

公的介護保険でカバーされるサービスについて

公的介護保険のサービスを受けるには、支援や介護が必要な状態となった時、お住まいの市区町村にて要支援、要介護認定を受ける必要があります。

介護認定は、要支援1・2と要介護1~5の7段階に分かれています。

要支援、要介護の認定がおりたら、第1号被保険者の方は、原因を問わずに介護サービスを受けられます。第2号被保険者の方は、老化が原因とされる疾病(特定疾病16種類)で認定を受けた場合に、介護サービスを受けられます。

自治体によって若干の違いがありますが、公的介護保険でカバーされる主なサービスには次のようなものがあります。

在宅サービス

- 訪問介護、訪問入浴介護、訪問看護、訪問リハビリテーション、福祉用具貸与など

施設サービス

- 通所介護(デイサービス)、通所リハビリテーション(デイケア)、短期入所生活介護(ショートステイ)、特別養護老人ホームへの入所など

- 地域密着型サービス

- 定期巡回、臨時対応型訪問、夜間対応型訪問介護 など

公的介護保険のサービスは福祉用具の貸与や訪問介護など「現物給付」といわれるものです。

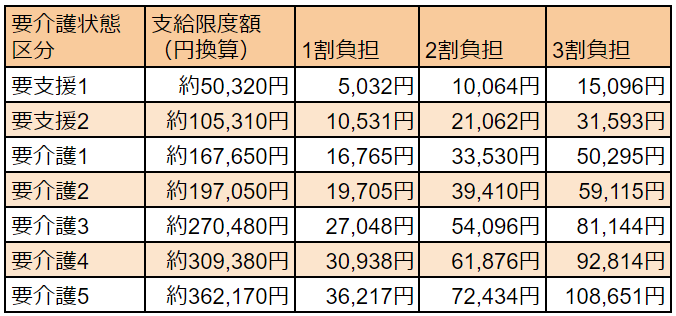

公的介護保険から給付されるサービスの支給限度額

公的介護保険を利用する場合、要介護区分ごとにサービスの支給限度額が決まっています。この限度額内でサービスを組み合わせて利用する仕組みです。

利用者負担は、【表1】で設定されている支給限度額の原則1割(第1号被保険者で一定以上の所得がある人は2割、現役並みの所得がある人は3割)です。

限度額を超えてサービスを利用すると、その超過分は全額自己負担となります。

【表1】1ヶ月あたり区分支給限度額

*実際の支給限度額は金額ではなく「単位」で定められていて、サービスの種類によって1単位あたりの単価が異なります。(1単位あたり10円~10.7円)

*上の表は利用できる金額の目安として1単位あたり10円で計算しています。

なお、自己負担額を減らす制度として、介護サービス費が一定額を超えた際に払い戻しを受けられる「高額介護サービス費制度」や、医療保険と介護保険を合算した自己負担額が一定額以上になった際に利用できる「高額介護合算療養費制度」があります。

参考:厚生労働省 介護サービス情報公表システム

5.公的介護保険サービスでカバーされないこと

公的介護保険でカバーされないサービスを受ける場合は全額実費になります。

公的介護保険サービスの対象外で、必要なものとしては次のものなどが考えられます。

- 住居のバリアフリー化のための住宅改修費(一定要件を満たせば20万円限度で支給あり)

- 杖、ベッド、車いすなどの福祉用具の購入費用

- 治療やリハビリなどで通院や外出するときの交通費

- オムツや衛生用品などの購入費

- 民間の老人ホームへ入居する時の入居金、食費、住居費

- 公的介護保険から給付される支給上限額を超えた分など

これらの中には、自治体から助成金や補助金を受けられるものもありますが、大部分は自己負担となります。

特にオムツや衛生用品などの消耗品は継続的に購入が必要なため、家計への負担は大きいものになってくるのではないでしょうか。

6.民間介護保険とは

ここまで、公的介護保険制度や介護保険サービス以外にかかる費用についてお伝えしました。

それでは、民間介護保険とは具体的にどのようなものなのでしょうか。

民間介護保険の特徴

民間介護保険は公的介護保険で賄いきれない部分を保障するものです。

民間の保険会社が扱っており、加入は任意で40歳以下でも加入できます。公的介護保険の「現物支給」に対して「現金支給」という大きな違いがあります。

生命保険に関する実態調査によると、民間保険加入世帯における民間介護保険の加入世帯率は16.7%と、まだそれほど高くありません。

しかし、保険給付額の平均は世帯主で7.6万円、配偶者が6.9万円となっており、前述した「介護費用の月額平均7.9万円」をある程度カバーできる金額であることがわかります。

参考:生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査〈速報版〉民間介護保険の種類と選び方のポイント

民間介護保険の種類と選び方のポイント

民間介護保険は「現金支給」で、所定の介護認定を受けた場合に介護一時金や介護年金で保険金が支払われます。また、健康お祝い金や入院費、認知症になった場合の特約を付けられる商品もあります。

保険商品は数多く販売されており、保障内容も多種多様です。

介護保険の契約方法

介護保険を契約するには、主に3つの方法があります。

- 生命保険の主契約に「介護特約」を付加する

- 主契約として「介護保険」に加入する

- 終身保険や個人年金保険から「介護保険」に移行する

どの方法にしても、介護認定を受ける前でないと契約はできません。また、今加入している終身保険等から移行したいと思っても、保険会社によって取り扱いがなかったり、移行できないこともあるため確認しましょう。

介護保険を選ぶ際に注意したいポイント

介護保険に加入する際に注意したいことは生命保険と同様、貯蓄性の有無や払込期間、年金型では受給期間などがあります。加えて、介護保険ならではの必ず確認しておきたいポイントは次のとおりです。

要介護状態になると支払われる介護保険ですが、この支払い基準は各保険商品によって異なります。「公的介護保険連動型」や保険会社独自の基準による「非連動型」があり、商品によって対象となる要件が異なるため、加入を検討する際は必ず確認しましょう。

受給方法とは、保険金の支払い方です。

一時金タイプは一度だけまとまった金額が支払われるものです。

年金タイプは毎年一定金額が、自分で定めた期間支払われるものとなります。

併用型とは、一時金と年金タイプを合わせたタイプです。

指定代理請求人とは、被保険者が何らかの理由により自分で保険請求ができない場合に、本人に代わって保険請求ができる人です。この特約を付けることで、通常であれば煩雑な手続きが必要なところ、いざという時迅速に保険請求ができます。

7.民間介護保険のメリットとデメリット

民間介護保険には様々なメリットやデメリットがあります。それぞれ見ていきましょう。

民間介護保険のメリット

民間介護保険の主なメリットは4つです。

介護にかかるお金の準備ができる

前述のように、介護にはお金がかかります。民間の介護保険に加入しておけば、いざ介護状態になったときに、分割または一括でお金が支給されるので介護に関するお金の心配が大きく減ります。

事前にお金の準備ができる事は、民間介護保険に加入する最大のメリットと言えるでしょう。

現金給付

民間の介護保険の多くは現金で支給されます。

介護のために親族が被介護者の自宅に通う場合は交通費がかかりますし、食費なども必要です。

現金支給であればこのような用途にも利用できるため、非常に使い勝手が良いのです。

第2号被保険者(40歳~64歳)の備えにもなる

第2号被保険者が特定疾病の原因以外で要介護状態となった場合は、公的介護サービスは受けられません。

若い時から介護保険に加入していると、このようなケースにも有用となります。

保険料控除が受けられる

平成24年1月1日以降に締結した民間介護保険の保険料は「介護医療保険料控除」として年末調整または確定申告により、所得税、住民税が軽減されます。

適用限度額は所得税で4万円、住民税は2.8万円です。

ただし、「積立型」の場合は「介護保険料」に相当する部分のみが「介護医療保険料控除」の対象となり、主契約の部分は「一般生命保険料控除」の対象となります。

民間介護保険のデメリット

民間介護保険の主なデメリットは3つです。

保険料がかかる

民間介護保険は、当然ながら保険料がかかります。

家計に無理のない範囲で加入しないと大きな負担になりかねません。

支払いができず解約した場合、解約返戻金が今まで支払った保険料を下回ってしまう可能性もあります。

民間介護保険に加入する際は、家計状況をきちんと確認しましょう。

加入できないこともある

民間介護保険は、健康状態によっては加入できないケースもあります。

健康状態に自信がない場合、加入できない可能性があるのは大きなデメリットといえるでしょう。

保険金が支払われる基準が厳しい

民間介護保険によっては、要介護状態3以上でないと保険金が支払われない保険もあります。

軽度の介護状態では保険金が支払われない商品もありますので、加入する際は保険金の支払い基準についてしっかり確認することが重要です。

8. 民間介護保険が必要と思われる人

民間介護保険が必要な人はどのような人でしょうか。最初に紹介したアンケート結果をみても「自分の介護費用に不安があり、備えをしっかりしておきたい方」となるでしょう。

反対に約500万円かかると言われる介護費用を、貯蓄でまかなえる人には必要がないかもしれません。

民間介護保険で給付される保険金は現金で非常に使い勝手が良く、一般的に介護費用を十分補完できるため、できれば入っておきたい保険にはなるでしょう。

より自分に合う民間介護保険に出会うにはネットから専門家へ相談申し込みがおすすめ!

民間介護保険はさまざまな保険会社により提供されています。

加入の際は比較検討が重要なステップですが、迷ってしまうこともあるかと思います。

そんなときには、ぜひ専門家に相談することをおすすめします!

インターネットからの申し込みで、保険の相談ができるサービスがあります。

中立的なアドバイスを受けることで、希望を整理しながら民間介護保険を選ぶことができます。

ぜひ利用してみてくださいね!

相談は保険コネクトがおすすめ

専門家への無料相談や、保険会社の紹介には保険コネクトがおすすめ。

保険コネクトは保険商品を販売しているサイトではありません。

数ある保険会社の商品を比較して紹介しているサイトです。

そのため、しつこい勧誘を禁止していることも特徴。

最適な保険を探したいけど、よくわからない、保険の種類が多すぎて自分に合っているものがどれかがわからないなどという人にはぴったりなサイトです。

5年以上経験を積んだ経験豊かな保険スタッフが無料相談に乗ってくれますので、安心できます。

保険の掛け金を増やさずに保障内容はもっと充実させたいなどの改善事例が多数。

どんなわがままな要望でも保険コネクトに無料相談することで、実現できるかもしれません。

相談は無料ですので、一度相談してみてはいかがでしょうか。

相談は簡単

無料相談は簡単です。

保険コネクトのwebサイトから現在の保険加入の有無や職業、生年月日など基本情報を入力するだけでおおよそ30秒で保険のプロとつながることができます。

登録されている保険会社数は40社以上。

民間介護保険のほかにも、生命保険や、法人保険、相続相談など取り扱い商品は多岐にわたっています。

無料相談でもらえる!保険コネクトのキャンペーン

保険コネクトでは無料相談で相談者様にプレゼントを差し上げるキャンペーンを実施中です。

キャンペーンの条件はwebサイトからの無料相談の実施もしくは、保険のプランナーとの面談を実施、保険コネクトのアンケートに回答するのいずれかを実施した方が対象です。

ただし、保険のプランナーが冷やかし目的やキャンペーン目的などと判断した場合には、キャンペーンへの応募は無効となりますのでご注意ください。

その他詳しいキャンペーンの規定は保険コネクトのキャンペーンサイトをご覧ください。キャンペーン対象商品も詳しく記載されていますよ!

10.まとめ

民間介護保険に入るべきかどうかは、個々の事情によって違います。

介護が必要になった時に、在宅介護を選択するのか施設へ入るのか、また介護してくれる人はいるのかいないのかなど、生活スタイルによっても異なってきます。

ある程度の預貯金や資産をお持ちの方や一定額以上の年金収入が見込まれる方であれば、そこから介護費用に充てられますので、民間介護保険に加入する必要性はないかもしれません。

反対に、老後に預貯金や資産があまりない方や年金が少ないという方であれば、民間介護保険を検討する価値があるでしょう。

ただ、所定の要件を満たさなければ給付金が支払われないというリスクを考えると、その保険料を貯蓄にまわし、介護に備えるという方法もあるのではないでしょうか。

いずれにしても、民間介護保険の内容をよく理解して、無理のない保険料で検討することをお勧めします。

FPサテライト株式会社所属ファイナンシャルプランナー

不動産管理会社勤務をきっかけに、損害保険業務に携わる。

FPサテライト代表・町田の保険に対する考え方やFPの社会的向上への熱意に共感し、バックオフィスのサポートに入る。

主婦目線から、お客様の素朴な疑問にわかりやすくお答えすることを第一に活動している。